史上最低金利が続いている昨今。

住宅ローンの見直しをしてみませんか?

オオノ

お得になるかも!?

見直しには手間や費用がかかりますが、返済額が減り大きな節約につながる可能性があります。

検討する価値は十分にあると思うので、こちらの記事で「借り換え」について紹介していきたいと思います。

住宅ローンの借り換えとは、新たに住宅ローンの契約をし、それまで契約していた住宅ローンを一括返済すること。

住宅ローンの借り換えによって、従前のものより金利が下がり返済額が少なくなるなどのメリットがある。

そんなわけで、本記事は「借り換え【返済額を削減】将来のお金を節約│636万円の削減事例がある「住宅ローン借り換え代行サービス」を紹介」について書いていきます。

クリックできる目次

オオノ

一級建築士

家に関するお得な情報&家づくり、メンテなどお役立ち情報を発信しています

「借り換え」のメリット

「借り換え」には2つのメリットがあります。

- 低金利のローンに切替えて返済額を削減する

- 金利上昇リスクを回避する

どちらかを目的とすると思いますが、場合によってはどちらのメリットも享受できることもあります。

低金利のローンに切替えて返済額を削減する

「借り換え」による一般的な目的は、返済額を削減したいということでしょう。

将来のお金を節約することができるのは、大きなメリットです。

「借り換え」には諸費用も必要になるので、それを含めてメリットがあるかチェックしましょう。

金利上昇リスクを回避する

現在は超低金利が続いていますが、将来金利が上昇するリスクは十分あります。

金利上昇の避けるために、例えば短期間の固定金利から全期間の固定金利にするなどしてリスクを回避します。

借り換え時は、金利が増え毎月の返済額が大きくなったとしても、将来金利が上昇した際には大きなメリットとなります。

「借り換え」でお得になるかのチェックポイント

住宅ローンの借り換えによって、お得になるか下記項目をチェックしてみてください。

- ローン残高が1,000万円以上

- 返済期間が10年以上残っている

- 現在契約中の金利が1.2%以上

- フラット35で契約中

- 自分のローン残高がわからない

いすれかに当てはまれば、借り換えによって返済額を減らせる可能性があります。

読む時間がもったいないという人には「住宅ローン借り換え代行サービス」というものがあります。

相談は無料ですし、借り換えが成功しなかった場合は手数料などの諸費用が必要ないので安心できるサービスです。

借り換えの相談は1日でも早くしましょう。

毎月の返済額が減るメリットもあるので、早めの相談がおすすめです。

ここからは「借り換え」について詳しく紹介していきます。

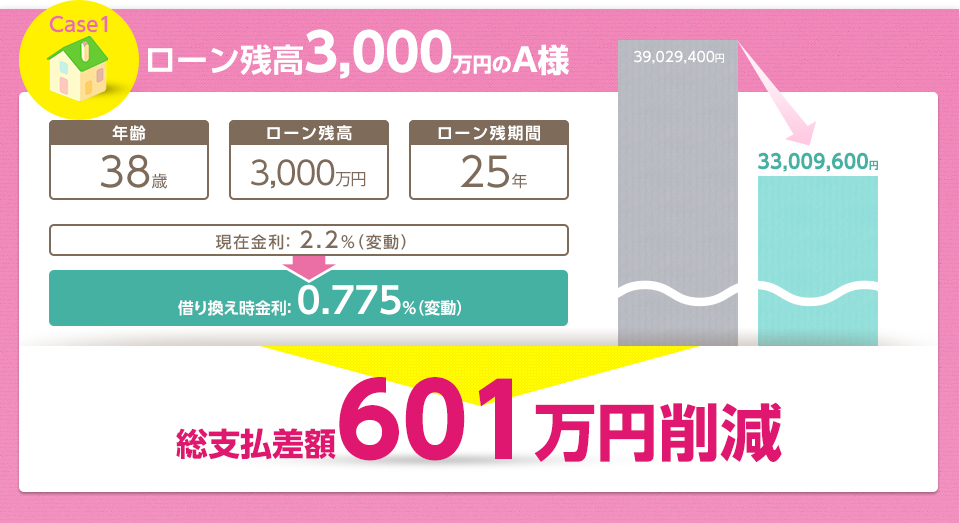

「借り換え」返済額削減の事例

「借り換え」をしていったいどれくらい返済額が減るのでしょう。

「住宅ローン借り換え代行サービス」にはサービスを利用したお客様の実際の削減例が掲載されています。

こちらにも紹介させていただきます。

変動金利2.2%から変動金利0.775%に借り換え

どちらも変動金利で 2.2%⇒0.775% となり500万円以上の削減を実現しています。

オオノ

すごい!

とても大きな額で「借り換え」をしないのはもったいないと思えてしまいますね。

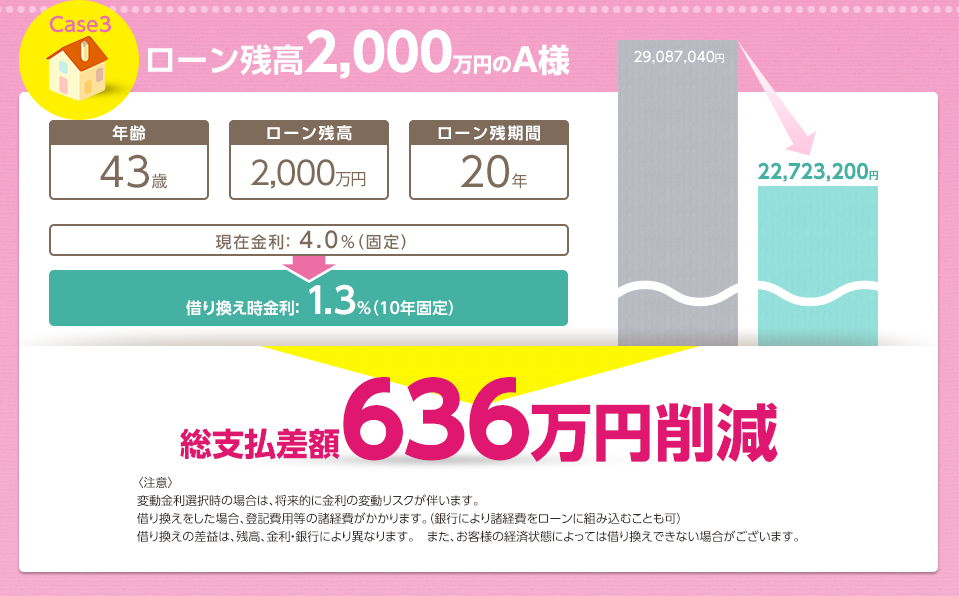

固定金利4.0%から固定金利(10年)1.3%に借り換え

画像出典:住宅ローン借り換え代行サービス

固定金利での事例です。

636万円の削減はすごいですね。

実際はここから諸経費が引かれるのですが、十分に節約できそうですね。

いくら削減できるかシミュレーションしてみよう

自動計算する計算フォームを作りました。

あなたの場合は、いくら将来のお金が節約できるのか試してみましょう。

※「借り換え」には諸費用が必要になります。

オオノ

どうでしたでしょうか?

魅力的な金額になりましたか?

「借り換え」は毎月の返済も楽になるので、迷っている状態なら少しでも早く相談するのがおすすめです。

相談してから考えましょう。

「借り換え」に必要な諸費用

大きな返済額の削減効果を実現してくれる「借り換え」ですが、諸経費が必要になります。

主な経費を紹介します。

- 保証会社の保証料

- 登録免許税

- 司法書士手数料

- 金融機関手数料

- 印紙税

など

※金融機関によって必要な経費は異なります。

具体的にどれくらい経費が掛かるのか、事例を紹介します。

| 名称 | 費用 |

|---|---|

| 登録免許税、司法書士の手数料 | 15万円 |

| 金融機関手数料 | 3万円 |

| 保証会社ローン保証料 | 40万円 |

| 印紙税 | 2万円 |

| 合計 | 60万円 |

金額はおおよそです。

最近では保証料が無料の金融機関もあります。

諸経費は決して安くありません。

借り換えで削減できるコストと合わせて考えましょう。

「諸経費がない!でも借り換えしたい!」という人には自己資金0円でも利用できるサービスがあります。

こちらのサービスでは借り換えに必要な諸費用もローンに含められるので、自己資金「0円」が可能です。

自己資金が少ない場合は、急にお金が必要な場合もあるので無理に借り換えのための資金を作らず、諸費用もローンにしてお金を残しておくのがおすすめです。

「借り換えの住宅ローン」+「諸費用のローン」の合計でメリットがあれば借り換えしましょう。

オオノ

無理しないように!

「借り換え」の注意点

大きなメリットを享受できる場合がある「借り換え」ですが、誰もが利用できるわけではありません。

「借り換え」をして失敗したということはないと思いますが、審査の申し込みをして合格しない場合もあります。

否認されるケース

申し込みをしても否認される場合を紹介します。

- 団体信用生命保険(団信)に加入できない

(持病があるなど) - 返済負担率がオーバー

(転職による収入減、学資ローン・車のローンなどを合算して) - 住宅ローンの滞納歴がある

- 担保割れ

(住宅の資産価値の低下)

① 団体信用生命保険(団信)に加入できない

民間の金融機関の場合、団体信用生命保険(団信)への加入が必要な場合がほとんどです。

借り換えの場合、それまで団信に加入していたとしても一旦解約となります。

再度、加入する際の健康状態によっては、団信に加入することができず借り換えができない可能性があります。

② 返済負担率がオーバー

返済負担率が高くなっている場合、否認される可能性があります。

返済負担率が高くなる要因は、

- 収入減

- 車や学資ローンなど返済の増加

など

収入の減少は、転職や景気によって給与が下がったり、リストラなどの失業が考えられます。

住宅ローン以外のローンについても合算して考慮されることになるので、他のローンがある場合は借り換えができない可能性があります。

借り換えによって、返済が少なくなって楽に返済できるはずなのに、借り換えができない可能性があるのは厳しいですね。

収入が減ってからでは、借り換えできない可能性があるので早めに借り換えしましょう。

③ 住宅ローンの滞納歴がある

滞納歴は「個人信用情報機関」で共有されます。

借り換えを予定している場合は、滞納しないように注意しましょう。

④ 担保割れ

マイホームなどの担保設定した評価額が下がった場合はそのままでは借り換えができません。

繰り上げ返済が可能なら、さらに返済額が減るのでメリットが大きくなります。

デメリット

- 金利の変化次第では返済額が多くなる

- 住宅ローン控除を継続できない場合がある

① 金利の変化次第では返済額が多くなる

将来の金利が何%になるかわからないため、もしかすると金利が上昇し借り換え前の金利を継続したほうが結果的に支払いが楽だったということもあります。

現在は超低金利が継続され、すぐに金利が上昇する可能性は少ないですが、10年、20年で考えるといずれ金利が上昇する可能性はあります。

当初の金利を上回った場合は返済額が多くなる可能性があります。

② 住宅ローン控除を継続できない場合がある

住宅ローンの借り換えは、それまで契約していたローンがなくなり、新たに借り入れる形になるため原則として住宅ローン控除の対象外になります。

条件により、控除を受けられる場合があるので、借り換え予定の金融機関に控除が受けられるように伝えておきましょう。

借り換えによって、返済期間が10年未満になる場合は住宅ローン控除の対象外です。

住宅ローン控除のメリットと、借り換えによるメリットを比較する必要があります。

「借り換え」におすすめのサービス

よりいい条件で借り換えをしたい、と考えるのは当然のことです。住宅ローン借り換え代行サービス

「借り換え」を間違えれば、返済額削減の効果がほとんどなかったり、大きな諸費用が必要になりその後の返済が苦しくなってしまうということがあるかもしれません。

金融機関に問い合わせして、いい条件のところを探せればいいのですがとても大変です。

そんな時に利用してもらいたいサービスを紹介します。

住宅ローン借り換え代行サービス

「住宅ローン借り換え代行サービス(以下:代行サービス)」を利用した場合のメリットを紹介します。

「住宅ローン借り換え代行サービス」のメリット

- 無料相談が可能

- 優良銀行20社以上の金利を比較

(さらに交渉で低金利を実現) - 自己資金「0円」も可能

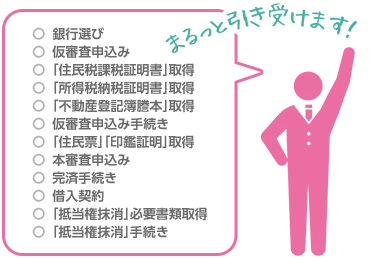

(「借り換え」に必要な諸費用もローンが組めます) - 面倒な手続きを全て代行

- 借り換えが成立しなかった場合は無料

(手数料など諸費用の支払いがありません) - 専門家が対応

住宅ローン診断士、ファイナンシャルプランナー - 住宅ローン以外のローンもまとめられる場合も

- 任せられるので「借り換え」ができないリスクを減らせる

相談は無料です。

「ただ単にお得な情報がほしい」「お金を節約して別のことに使いたい」「現在の状況や将来の不安」「借り換えが成立した場合の諸経費について」など住宅ローンに関して相談してみましょう。

ネットからは手に入らない「現場」の最新金利情報を把握することが可能なのが大きな強みです。

あなたの希望する条件にピッタリのものを複数の銀行ローンから厳選してくれます。

20社以上の銀行の金利を比較。

厳選した銀行の中から、更にいい条件を引き出すため、金利競争を促します。

最も安い金利と好条件を引き出します。

「借り換え」には諸経費が必要になります。

直接金融機関で申し込みした際、諸経費のための自己資金がなければ「借り換え」が’できない場合があります。

諸経費、代行費用も代行サービスならローンが組めるので、自己資金「0円」でも「借り換え」が可能です。

面倒な「借り換え」の手続きをあなたに代わって手続きしてくれます。

専門家に任せられるから「借り換え」ができないというリスクを減らすことができます。

成果報酬型の借り換え代行サービスで、借り換えが成功しなかった場合、費用は一切必要ありません。

住宅ローン以外の金利の高いローンも住宅ローンに含むことができる場合があります。

代行サービスにはメリットがたくさんあるのがわかりました。

デメリットはどうでしょうか。

通常「借り換え」には諸費用が必要で、数十万円になります。「借り換え」時に支払う必要があるので、将来のお金は節約できても、その時に大きなお金が必要になる点は大きなデメリットです。

その点も、代行サービスは諸費用をローンにすることが可能で、住宅ローンとまとめても返済額にメリットがあればデメリットではなくなります。

「住宅ローン借り換え代行サービス」のまとめ

「住宅ローン借り換え代行サービス」について紹介させていただきました。

効率よく「借り換え」をしたいとお考えでしたら、優良な銀行から有利な条件を引き出してくれるプロのサービスの「住宅ローン借り換え代行サービス」はぴったりだと思います。

相談は無料ですし「借り換え」が成立しなければ、費用はかかりません。

まずは住宅ローンの返済額をどれくらい減らせられるか相談してみましょう。

人気のあるサービスなので、回答まで時間がかかる場合があるので相談は早めにしましょう。

最初の相談に必要な入力項目を紹介します。

最低限になっているので、相談しやすいですね。

必須入力項目

- 名前(姓・名)

- 住所(都道府県)

- 携帯電話番号

- メールアドレス

- 相談内容 セレクト式

(住宅ローン借り換え相談、住宅ローンをこれから借りる相談、アパートローン借り換え相談、アパートローンをこれから借りる相談、離婚のローン1本化の相談、借地権の借り換えの相談、リフォームローン組み込みの相談、ソーラーローン組み込みの相談、審査待ちの相談、リバースモーゲージの相談、親族間売買の相談、その他の相談)

任意入力項目

- 質問・要望など

(自由に入力できる入力フォームです) - 紹介者・会員特典等

必須入力に必要な相談内容についてはセレクト式で選ぶだけで終了です。

お得になるかどうか、まずは相談の申し込みをしてみてください。

低金利のうちに相談するのがおすすめです。

「借り換え」のまとめ

本記事は「借り換え【返済額を削減】将来のお金を節約│636万円の削減事例がある「住宅ローン借り換え代行サービス」を紹介」について書きました。

「借り換え」のメリットは「返済額を削減できる」「金利上昇のリスクを回避する」ことでした。

残高が1,000万以上、返済期間が10年以上、現在の金利が1.2%以上、フラット35で契約中、どれかひとつでもあてはまる人は「借り換え」によるメリットを享受できる可能性があります。

実際の事例では600万円以上の削減に成功したものがありました。

「借り換え」には数十万円の諸費用が必要な場合があるので、「削減できるローン返済額」と「諸費用」を比較してメリットがあるのか確認しましょう。

無料で相談できる「借り換え」に便利なサービスがある。

「借り換え」の資料

ここからは「借り換え」に関する資料を紹介させていただきます。

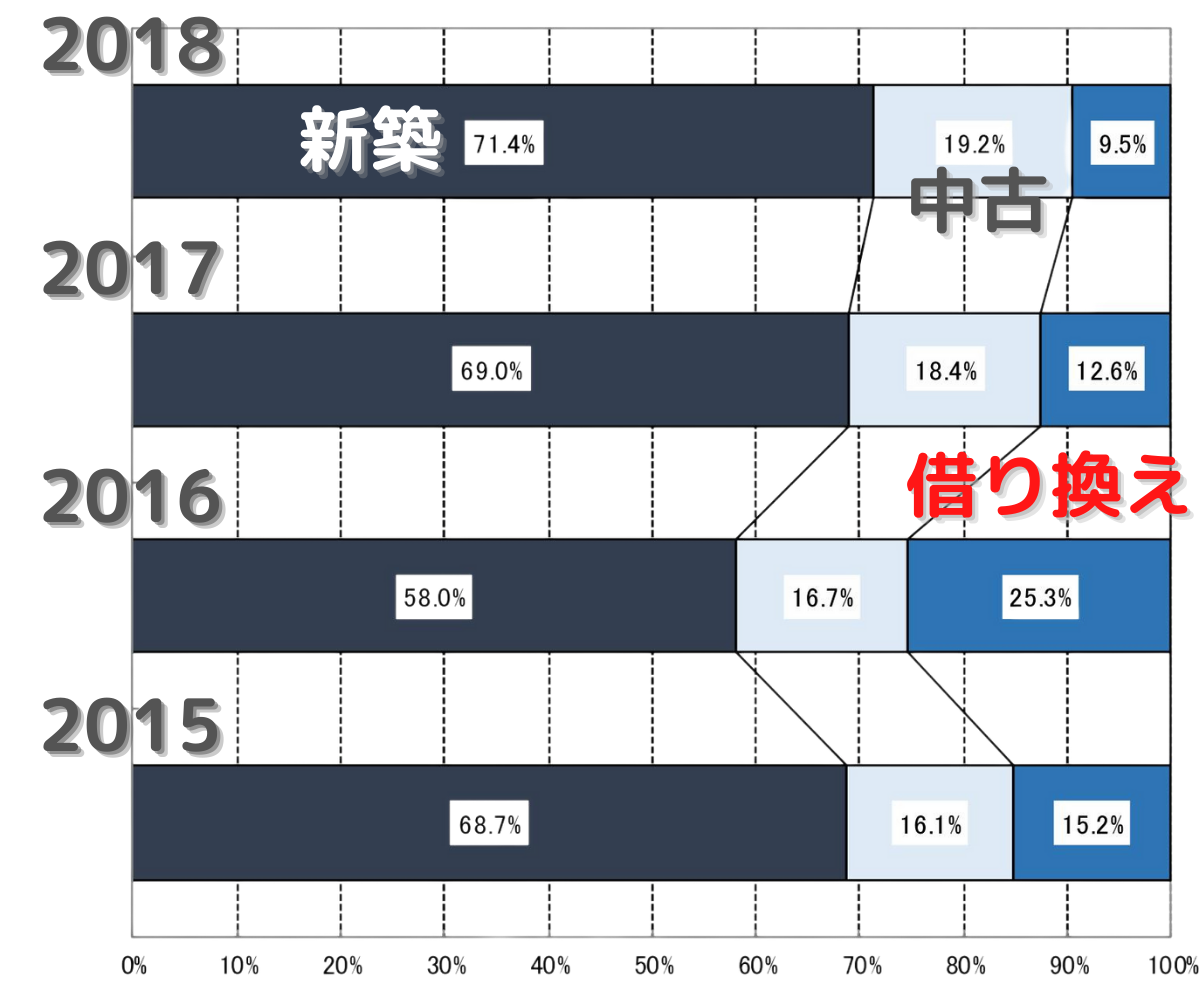

2020年に「国土交通省」から発表された資料を元にしています。

住宅ローンの新規貸出の使途別の実績

どれくらいの人たちが「借り換え」をしているのか?

2018年は住宅ローンを利用する約1割の人たちが「借り換え」によるものでした。

他の「借り換え」サービス

「住宅ローン借り換え代行サービス」さん以外にもおすすめの「借り換え」のサービスがあるので紹介します。

【モゲチェック】手数料「0円」無料のサービス

代行サービスへの支払いがもったいないなら「モゲチェック」がおすすめです。

「モゲチェック」なら手数料「0円」で事前審査をクリアした借り換えOKな金融機関を紹介してくれます。

提案してくれる金融機関は、最も低い金利なので借り換えによる返済額の削減による効果が最大限得られます。

「モゲチェック」のメリット

- 相談から借り換え完了までプロが無料サポート

- 借り換え可能な最も金利が低いローンを提案

- プロがチャットでアドバイス

(住宅ローンアドバイザー) - 簡単登録

(30項目、5分でプロフィール登録が完了) - 本審査は本人が申請

(余計な手数料の支払いなし) - 本審査が否決された場合はレスキュープラン(有料)で救済

- 住宅ローンサービス評価で三冠達成(2019年9月調査による)

- 紹介したい住宅ローンサービスNo.1

- お客様満足度No.1

- 信頼できる住宅ローンサービスNo.1

オオノ

無料は魅力的!

モゲチェック

\手数料無料の借り換えサービス/

モゲチェックへの支払いは「0円」無料です

借り換え可能な低金利の金融機関をご案内

詳しくは公式サイト:https://mogecheck.jp/