住宅ローンの審査に落ちた、なんてなったらとても困りますね。

FrameWork設計事務所のお客さんも仮審査では通過していたのに、本審査で落ちたということがありました。

すでに工事が始まっており、住宅ローンが借りれなければ大変なことになるところです。

なんとか、他の銀行で住宅ローンを組むことができ、家も無事完成しました。

審査する時、金融機関はどういったことをチェックしているのでしょう。

審査する項目がわかれば、何がだめだったのか気がつくことができるかもしれません。

改めて審査をお願いする時の参考になればと思います。

そんなわけで、本記事は「住宅ローン【審査に落ちた】何をチェックしているの?金融機関が審査している項目を紹介」について書いていきます。

クリックできる目次

オオノ

一級建築士

家に関するお得な情報&家づくり、メンテなどお役立ち情報を発信しています

審査項目

住宅ローンに申し込みをして審査される項目を紹介します。

- 個人信用情報機関(ブラック情報、借り入れ状態など)

- 勤務先と勤続年数

(雇用形態、勤続年数など) - 収入

- 団体信用生命保険(団信)に加入できるか

- 不法行為の防止

など

金融機関が重視しているチェック項目

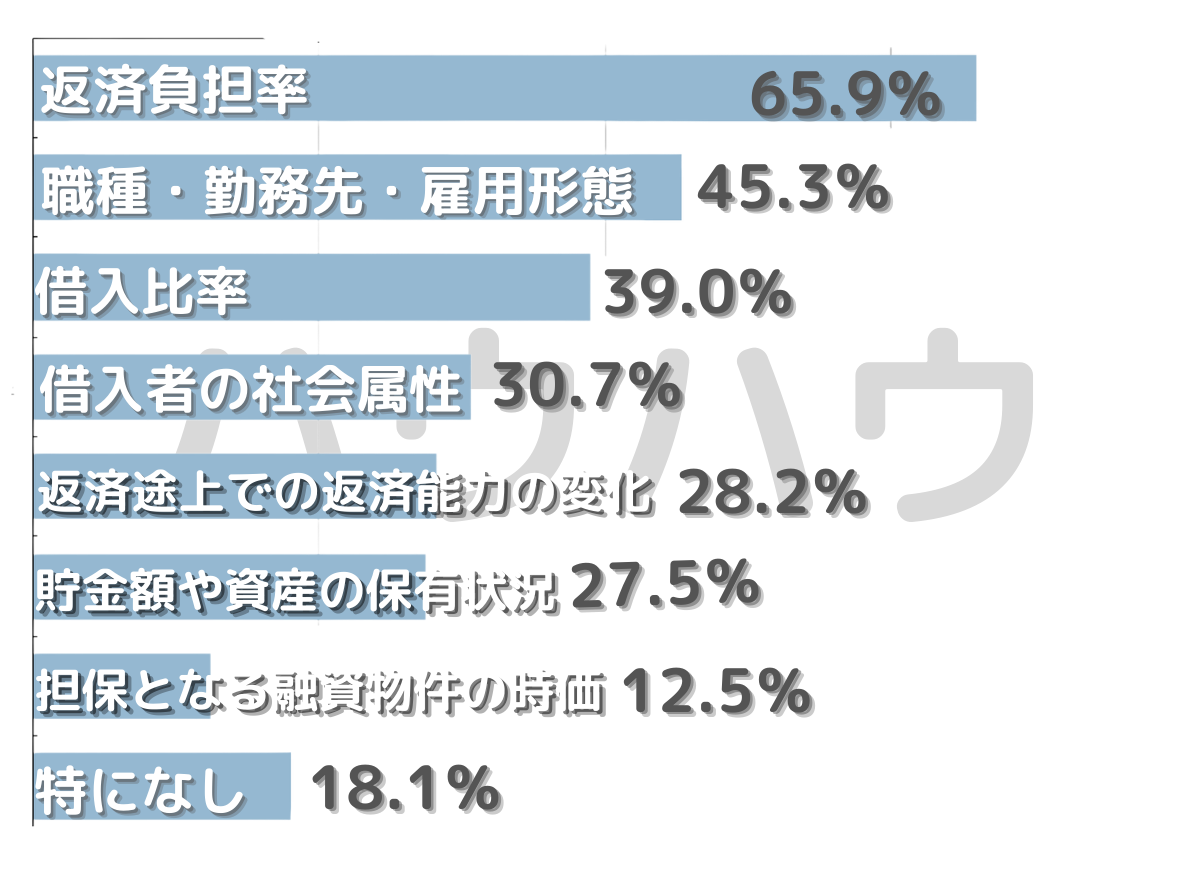

住宅支援機構の資料に金融機関が何を重視してチェックしているのか資料がありました。

返済負担率(毎月の返済額 / 月収)が最も重視されています。

続いて、勤務先と将来の返済能力をチェックしていることがうかがえます。

オオノ

重視してチェックしているのは「収入」のようです。

収入

収入は重要な審査項目です。

安定性が求められ、返済負担率が重視されます。

返済負担率とは、年収に占める住宅ローンの割合になります。

返済負担率=年間返済額 ÷ 年収

金融機関の審査では年収別で、一般的に25から35%で設定されています。

20から25%以内におさまれば安心です。

「返済負担率」を計算してくれる計算フォームを用意したので試してみてください。

車のローンなどがある場合は、その金額も返済額に含めてください。

ボーナス払いがある場合は、年間返済額に合計して入力してください。

年収が少ない場合は、配偶者の収入を含めたりする方法があります。

年収について、収入形態に応じて証明の方法が異なります。

下記に紹介します。

給与所得者

前年の源泉徴収票が収入証明となります。

歩合給の場合は、そのしくみと過去の実績からチェックします。

契約社員、派遣社員などは、その仕事の継続性等を過去の実績等からチェックします。

自営業者

収入の増減が大きいので、給与所得者と比較して厳しい審査となります。

収入証明として、過去3年分の確定申告、決算報告書、納税証明書などの提出が必要です。

節税対策で所得金額を低く申告している場合は、住宅ローンが借り入れできない場合があります。

会社経営者

経営者個人の給与が高くても、会社の業績に問題がある場合があるので過去3年分の決算書が必要になる場合があります。

その他の収入

株などの配当収入、アパート収入などのその他の収入については、安定収入かどうかがチェックされます。

アパート収入についてはキャッシュフローのチェック。

投資用マンションに関しては空き室リスクがあり金融機関によっては算入してくれない場合があります。

配当収入に関しては長期保有が前提となりますが、その保有について担保できないので金融機関によっては収入に算入してくれない場合があります。

収入の合算

申込者の収入だけでは融資基準を満たさない場合は、収入を合算して住宅ローンを借りることができます。

民間金融機関の場合

- 申込者本人の親、子、配偶者など

- 住宅取得後に申込者本人と同居

- 連帯保証人、連帯債務者になる

- 申し込み時に70歳未満

- 満20歳以上で安定収入がある

最も多いのが、夫婦での「収入合算」です。

2世帯住宅で働いている親が同居する予定であれば「収入合算」することができます。

民間の金融機関では「収入合算」の合算額は申込者の50%までとなっているのが一般的です。

オオノ

FrameWork設計事務所のお客さんも、何割かはご夫婦で「収入合算」を利用して住宅ローンを組まれています。

民間の金融機関の収入合算についての条件などは融資してもらう予定の金融機関で確認してください。

フラット35の場合

- 申込みご本人の親、子、配偶者等

- 申込時の年齢が70歳未満の方

- 申込みご本人と同居される方

- 連帯債務者となる方(1名のみとなります)

収入合算できる金額は、収入合算者の年収の全額までです。ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。

「フラット35」の収入合算について詳しくは下記リンクからどうぞ。

個人信用情報

住宅ローンの希望者が他の銀行等で返済を延滞していないかなど、個人信用情報機関でチェックします。

金融機関は、過剰貸付、多重債務を未然に防止します。

個人信用情報機関

個人信用情報機関は3つあります。

| 情報機関 | 対象 |

|---|---|

| 全国銀行個人信用情報センター | 銀行、信用金庫、信用組合、労働金庫連合会、農林中央金庫、 |

| 主に割賦販売等のクレジット事業を営む企業を会員とする個人信用情報機関 | |

| 主に貸金業、クレジット事業、リース事業、保証事業、 金融機関事業等の与信事業を営む企業を会員とする個人信用情報機関 会員一覧 |

各情報機関はお互いに提携し、「情報交流ネットワーク(CRIN)」によって延滞等登録事項の情報を交換しています。

どの情報機関も、申し込めば「個人信用情報」を取り寄せる(有料)ことができます。

個人信用情報の登録内容と期間

個人信用情報機関が’提供する個人信用情報の登録内容を紹介します。

「全国銀行個人信用情報センター」の例になります。

| 登録情報 | 登録期間 |

|---|---|

取引情報 | 契約期間中および契約終了日(完済されていない場合は完済日) から5年を超えない期間 |

| 照会記録情報 会員がセンターを利用した日、ローンやクレジットカード等の 申込み・契約の内容等 | 当該利用日から、本人開示の対象は1年を超えない期間、 会員への提供は6か月を超えない期間 |

| 不渡情報 手形交換所の第1回目不渡、取引停止処分 | 第1回目不渡は当該発生日から6か月を超えない期間取引停止処分は 当該処分日から5年を超えない期間 |

官報情報 ※免責決定等の情報は登録されません。 | 当該決定日から10年を超えない期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており、 自分と間違えられるおそれがある旨等のご本人からの申告内容 | 登録日から5年を超えない期間 |

| 貸付自粛情報 ご本人に浪費の習癖があることやギャンブル等依存症により ご本人やその家族の生活に支障を生じさせるおそれがあることから、 自らを自粛対象者とする旨のご本人からの申告内容 | 申告日から5年を超えない期間 |

勤務先と勤続年数

会社規模:

大企業と中小企業では延滞確率が違うということで審査の対象になっています。

勤続年数:

勤続2~3年以上が目安とされています。

同業種での転職は問題ありません。

異動の激しい業種、職種は減点となる場合があります。

団体信用生命保険(団信)

団体信用生命保険(団信)は、加入者に万が一のこと(死亡、身体障害保障)があり支払い不能となった場合に、ローンの残高が保険金で保証される生命保険です。

民間の金融機関で住宅ローンを借りると、団信への加入が必要になります。

民間の金融機関の場合、

健康状態などの理由で団信に加入できないと融資を受けることができません。

民間の場合、保険料はローン金利に含まれているので、別途支払う必要はありません。

加入条件が厳しい団信ですが、加入要件が緩和された「ワイド団信」もあります。

「高血圧症」「狭心症」「糖尿病」「うつ病」などの持病があっても加入が可能です。

団信については別途記事で詳しく紹介する予定です。

フラット35の場合は団信不要

民間の金融機関で必須の団体信用生命保険ですが、住宅支援機構のフラット35では加入は任意となります。

他の借入金のチェック

申込者の信頼性

住宅ローン申込者の借入金の申告が、個人信用情報機関の照会結果と一致しているかを確認します。

一致しない場合は、申込者本人の信頼度に問題があると判断されます。

ブラック情報

個人信用情報機関に延滞・代位弁済等の事故登録がないかを確認します。

「ブラック情報」がある場合は、住宅ローンの借入は難しくなります。

ブラック情報

返済期日に返済できなかったり、破産したりした場合に「個人信用情報機関」に「事故情報」として登録されます。この情報を「ブラックリスト」「ブラック情報」と一般的に呼ばれています。

債務者が返済不能に陷った際に、保証会社や保証人でない第三者(親族や友人など)が金融機関に返済すること。

他のローン

マイカーローンや教育ローンの借入の返済額は返済負担率に影響します。

特に消費者金融のカードローンついては借入残高の有無に関わらず借り入れが「0円」だったとしても所有しているだけで融資限度額を借入金とみなされます。

クレジットカードのキャッシング枠についても、同様に審査されるので不要なカードは解約しておきましょう。

不法行為のチェック

テロや闇金融業者などの犯罪資金源として住宅ローンは狙われています。

そのため不正がないかチェックされます。

不法行為としては、提出書類を偽造・変造して、本人になりますまして融資金を搾取したり、偽名や匿名で得た犯罪による収益を、不動産売買などで合法的に得たと装ういわゆるマネーロンダリングに利用するなどがあります。

このような不法行為を防止するために2007年3月に「犯罪収益移転防止法」が制定されました。

犯罪収益移転防止法は、犯罪による収益が組織的な犯罪を助長するために使用されるとともに、犯罪による収益が移転して事業活動に用いられることにより健全な経済活動に重大な悪影響を与えること、及び犯罪による収益の移転がその剝奪や被害の回復に充てることを困難にするものであることから、犯罪による収益の移転の防止を図り、国民生活の安全と平穏を確保するとともに、経済活動の健全な発展に寄与することを目的として制定されたものです。

出典:警察庁 刑事局 組織犯罪対策部 組織犯罪対策企画課 犯罪収益移転防止対策室

https://www.npa.go.jp/sosikihanzai/jafic/hourei/law_com.htm

この「犯罪収益移転防止法」により、金融機関等、ファイナンス・リース事業者、クレジットカード事業者、宅地建物取引業者などの47業種が「特定事業者」に指定されており、次の項目が義務化されています。

- 取引時確認

(本人特定事項、取引を行う目的、職業・事業内容、実質的支配者、資産及び収入の状況) - 確認記録の作成・保存(7年間保存)

- 取引記録等の作成・保存(7年間保存)

- 疑わしい取引の届け出

本人特定事項では氏名、住居、生年月日が確認されます。

また確認のために公的証明書等(本人確認書類)の提出が求められます。

- 運転免許証、運転経歴証明書、在留カード、特別永住者証明書、マイナンバーカード、旅券(パスポート)等

- 各種健康保険証、国民年金手帳、母子健康手帳、特定取引等に使用している印鑑に係る印鑑登録証明書 等

- ②以外の印鑑登録証明書、戸籍謄本・抄本、住民票の写し・住民票記載事項証明書

住宅ローンの申込人を特定して、不法行為を行う可能性がないかチェックされます。

審査項目のまとめ

本記事は「住宅ローン【審査に落ちた】何をチェックしているの?金融機関が審査している項目を紹介」について書きました。

住宅ローンの審査に落ちた人は、何か気になる項目はあったでしょうか?

これから住宅ローンの審査する人は気になることがありましたでしょうか?

気になる項目があったら、改善して審査に再トライしましょう。

- 返済負担率の改善(収入を増やす、返済を減らす)

妻や親と収入合算、他ローンの完済 - 個人信用情報の改善

延滞などの経験がある場合は完済してから5年待つ - 勤務先の見直し

転職、妻や親と収入合算 - 団体信用生命保険の加入見直し

金融機関の変更、ワイド団信、フラット35を選択 - 借入金の整理

他ローンを完済、カードローンの解約、不要なクレジットカードの解約

審査の際、借入状況などは申告しなければ分からないということはなく個人信用情報で筒抜けです。

住宅ローンの申し込み時に自分の信頼性を損なわないためにも、しっかりと伝えましょう。

最近ではAI(人工知能)が事前審査に使われているということなので、申し込み時の内容と個人信用情報の相違はないほうがよさそうです。

ひとつの金融機関の審査に落ちても、他の金融機関で審査に通るということはよくあることです。

ここで、おすすめのサービスを紹介します。

\最大6つの銀行に依頼可能/

利用料は「0」円

審査に合格しても本契約する必要はありません

詳しくは「住宅本舗」公式サイト:https://jutapon.com/homeloan/

最大6つの銀行に事前審査の申し込みが可能なサービスです。

目的の銀行がなくても、有利な条件を引き出すための交渉材料として審査してもらうのもいいと思います。

(目的の銀行よりいいところが見つかるかもですが、、)

複数の銀行に同時に申し込みができるので、審査に落ちるリスクが減りますし、時間も節約できます。

オオノ

試してみてください。

「住宅ローン一括審査」について詳しい記事も書いているので参考にしてください。