住宅ローンについて知っておきたい知識を紹介していきます。

今回は似た言葉でよくわからないけど、どういうことか知っておきたい「元利均等返済」と「元金均等返済」について理解していきます。

パッと見はどちらも一緒に見える言葉です。

違いは「元利」か「元金」かです。

オオノ

「り」なのか「きん」なのかです。

同じ金利、同じ期間の返済でも、利息に差が出て、毎月の支払い額が違ってくるので当然、返済額の合計が違ってきます。

しっかりと把握して、自分たちには「元利」か「元金」のどちらで返済するのが合っているのかチェックしてみましょう。

そんなわけで、本記事は「元利均等返済と元金均等返済の違い【お得なのはどっち】メリット・デメリットをチェック」について書いていきます。

クリックできる目次

オオノ

一級建築士

家に関するお得な情報&家づくり、メンテなどお役立ち情報を発信しています

総支払い額が少ないのは【元金均等返済】

少しでも余計なお金を使わずに、節約したいと思うのは誰でも同じ。

総支払い額で考えると【元金】均等払いがお得です。

わかりやすいように同じ金額、同じ利率、同じ期間で「元利均等払い」と「元金均等払い」の総支払額を自動計算するフォームを作りました。

オオノ

入力もできるので、ご自身の条件で変更することもできます。

どうですか?

ローン金額3000万円、金利1.5%、30年の場合、約50万円の差額が出ました。

50万円は大きな金額です。

ローンを組むのに必要になる諸経費も賄えるかもしれないくらいです。

金利が低くなれば、差額も小さくなりメリットは少なくなりますが、総支払額を少なくしたいなら元金均等払いがお得です。

元金均等払いの方がお得なのに、ローンを組んでいるほとんどの人が元利均等払いで支払っています。

次の章ではどういった点が魅力なのか、それぞれの特徴からメリット・デメリットから紐解いていきたいと思います。

【元利均等返済とは】毎月の返済額が一定

元利均等返済とは、毎月の返済額が一定の返済方法です。

それでは早速、元利均等返済のメリットとデメリットをチェックしましょう。

元利均等返済のメリット

- 支払いが毎回同じ金額で、将来設計が立てやすい

- 融資額が【元金均等払い】と比較して多く借りられる

- 支払い開始時の返済額が【元金均等払い】と比較して少なくて済む

- 取り扱い金融機関が多い

元利均等返済のデメリット

- 支払い当初は金利の割合が多く、元金が減らない。

- 利息額(総返済額)が【元金均等払い】と比較して多くなる

多くの人が選ぶ理由としては「支払い開始時の返済額が【元金均等払い】と比較して少なくて済む」という点になると思います。

どれくらい違いがでるのか、具体的にチェックしてみましょう。

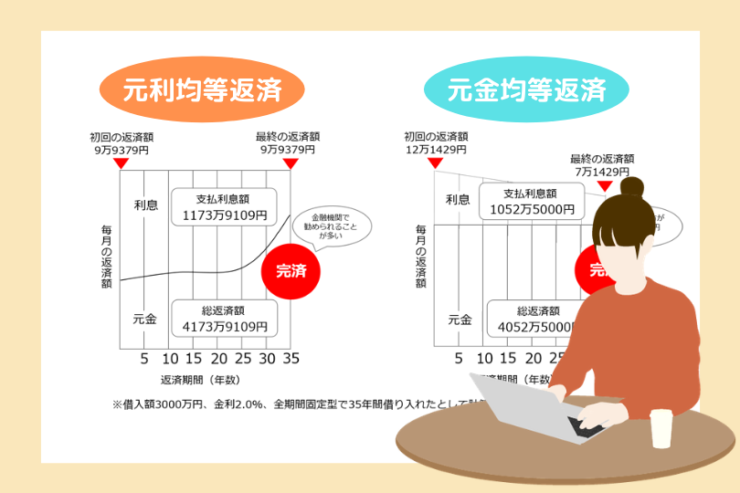

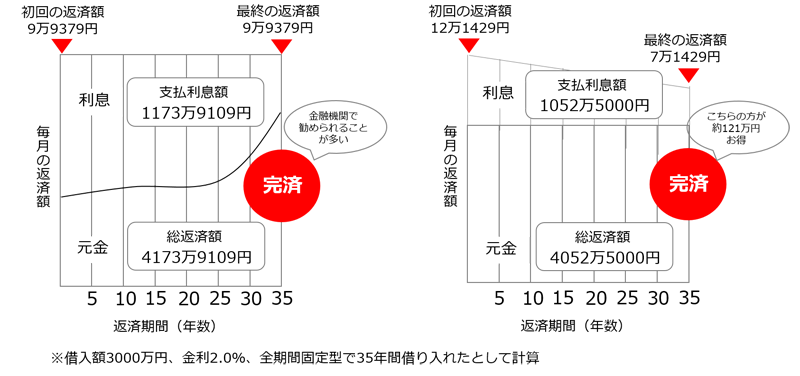

初期値:ローン金額3000万円、金利1.5%、30年の場合、

支払い開始時の返済額を見てみましょう。

元利均等:103,536円

元金均等:120,833円

となりました。

【元利均等払い】の方が、17,297円お得になります。

続いて、支払い最終月の返済額を見てみましょう。

元利均等:103,536円

元金均等: 83,438円

となりました。

【元利均等払い】の方が、20,098円余計に支払うことになります。

返済当初は、支払金額がお値打ちですが、終盤は損した感じになります。

それでも選ばれるのは、毎月の返済額が同じで、将来の生活設計が立てやすいということなのでしょうね。

アパートなどの家賃を支払う感覚で、同程度の返済額であれば抵抗感なく支払うことができます。

オオノ

家賃を支払うのがもったいなくて家を購入しようと思いたって、返済額が家賃分なら支払えると考えた場合

返済額が一定の元利均等返済はわかりやすいですね。

また、融資額の審査は1回目の返済額に基づいて審査されるので、【元金均等返済】に比べて多く借りられます。

取り扱い金融機関も多いので、選択の幅が広がります。

【繰り上げ返済】元金を早く減らすためにおすすめ

【元利均等払い】のデメリットは元金がなかなか減らないことです。

このデメリットを解消するのにおすすめなのが、繰上げ返済という方法です。

繰り上げ返済については、各金融機関によって異なるので、融資してもらった金融機関で確認してください。

また、繰り上げ返済の際に手数料が必要な場合や回数に制限などがある場合もあります。

繰り上げ返済を積極的に行いたい場合は、借り入れ前に条件をチェックしておくこともおすすめです。

【元金均等返済とは】毎月の元金の返済額が一定

元金均等返済とは、毎月の元金の返済額が一定の返済方法です。

それでは早速、元金均等返済のメリットとデメリットをチェックしましょう。

元金均等返済のメリット

- 利息額(総返済額)が【元利均等払い】と比較して少ない

- 元金の返済が一定

元利均等返済のデメリット

- 支払い当初の返済額が高い

- 融資額が【元利均等払い】と比較して少なくなる可能性がある

- 取り扱い金融機関が少ない

【元金均等払い】のメリットは、これまでにも紹介していますが、なんといっても総支払額が少なくて済む点です。

ただ、このメリットは金利が低くなると【元利均等払い】とそれほど差がなくなります。

ここ最近は超低金利となっているので、メリットが小さくなっています。

差額を計算する計算フォームは上で紹介したものと同じなので、必要であれば「タップ」して計算してみてください。

ローン金額3000万円、金利0.5%、30年の場合、

差額は 56,270円

となりました。

これは30年での差額なので、1年分は1,875円になります。1ヶ月だとたったの156円。

金利が低ければメリットは少なくなりますね。

取り扱い金融機関が少ないので、融資してもう予定が決まっていても、そこで【元金均等返済】に対応していない可能性があります。

【元利均等返済】と【元金均等返済】違いのまとめ

本記事は「元利均等返済と元金均等返済の違い【お得なのはどっち】メリット・デメリットをチェック」について書いてきました。

画像出典:https://jutapon.com/homeloan/

返済額の合計でメリットのある【元金均等返済】ですが、金利が低くなるとそのメリットをあまり感じられなくなってしまうことがわかりました。

少しでも多く融資してもらうのであれば【元利均等返済】の方が有利です。

超低金利の時期は、毎月の返済額が一定で将来設計がしやすく、多く融資してもらえて、取り扱い金融機関が多く自分にあった条件を選択できる【元利均等返済】がいいと思います。

元金均等返済ができる「ARUHI住宅ローン」の紹介

総返済額が少なくなる「元金均等返済」ですが、取り扱い金融機関は限られています。

その中で取り扱いをしている金融機関のひとつが「ARUHI住宅ローン」です。

「新規」「借り換え」に対応しています。

\住宅ローン15年連続シェア1位※/

最新の貸付条件はこちら:https://www.sbiaruhi.co.jp/cp/refinance3/

※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

住宅ローン一括審査サービスの紹介

条件を選択して、住宅ローンの仮審査を一括して行うサービスがあります。

最大6つの金融機関に対して、一度の入力で仮審査を申し込むことが可能です。

普通であれば、それぞれの金融機関の入力フォームに毎回入力する必要があるので、時間・労力が必要になりますが、このサービスなら節約できます。

少しでもお得に住宅ローンを申し込みたいとお考えでしたら、利用してみてください。

詳しく紹介した記事もありますので参考にしてください。

住宅ローン シミュレーション

ここからは住宅ローンのシュミレーションができるように自動で計算できる計算フォームを紹介します。

元利均等返済 シミュレーション

元利均等返済の「毎月の返済額」「返済額の合計」「利息の合計」を計算します。

より高性能なシミュレーションができる計算フォームです。

「返済めやす表をみる」で詳しくチェックすることができます。

元金均等返済 シミュレーション

元金均等返済の「最初と最後の返済額」「返済額の合計」「支払い利息の合計」を計算します。

最後までお読みいただきありがとうございました。

住宅ローンについてこれからもいろいろ紹介していきます。

\自分にぴったりのローンを見つける/