クリックできる目次

オオノ

一級建築士

家に関するお得な情報&家づくり、メンテなどお役立ち情報を発信しています

住宅ローン減税とは

- 毎年の住宅ローン残高の1%を10年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

返済期間10年以上のローンを利用して家を取得した場合、入居の年から10年間、年末のローン残高に応じて算出した金額を所得税や住民税から控除できる制度です。

住宅ローン減税、住宅ローン控除と呼ばれています。

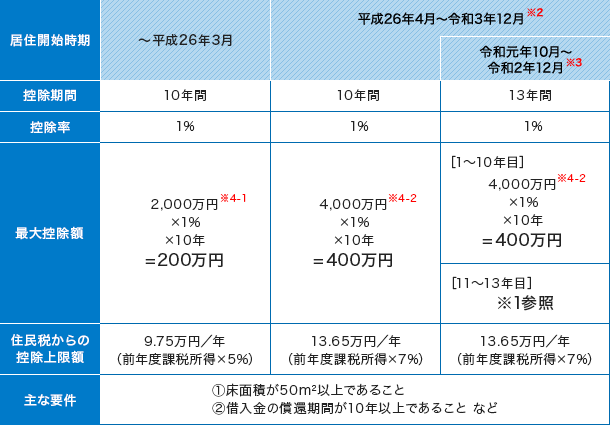

消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。※1

居住開始時期・消費税率による控除額等は下表でご確認ください。

なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

※1 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除されます。

- 住宅ローン残高又は住宅の取得対価(上限4,000万円※4-2)のうちいずれか少ない方の金額の1%

- 建物の取得価格(上限4,000万円※4-2)の2%÷3

※2 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※3 消費税率10%が適用される住宅の取得をした場合。

※4 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※4-1)、5,000万円(※4-2)。

控除率、控除額、期間

控除率:1%(10年間または13年間)

控除額

最大控除額(10年合計):

400万円(40万円×10年)

500万円:長期優良住宅、低炭素住宅の場合

11年目から13年目は

以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除されます。

①住宅ローン残高又は住宅の取得対価(上限4,000万円)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円)の2%÷3

年末ローン残高上限:

4000万円

5000万円:長期優良住宅、低炭素住宅の場合

控除額例:

年末時、ローン残高2000万円の場合。その年の所得税から1%に当たる20万円が控除されます。

所得税が20万円に満たなかった場合、翌年分の住民税から最大で13万6500円(前年課税所得×7%)が控除されます。

期間

平成26年4月から令和3年12月まで

対象要件

①不動産登記上の床面積が50m²(15.1坪)以上であること(戸建住宅と共同住宅では測定方法が異なります)

②借入金の償還期間が10年以上であること

③年収が3,000万円以下であること(3,000万円を超える年は住宅ローン控除が利用できない)

※上記は新築の場合です。

対象住宅

・新築住宅

・中古住宅(耐震性能を有していること)

・増築・リフォーム(工事費100万円以上)

※リフォームの場合は、リフォーム減税(特定増改築等住宅借入金等特別控除)の方が有利な場合があります。(リフォーム減税との重複利用はできません)

参考例

申請方法

●入居した年の翌年の確定申告時に申請

●給与所得者の場合、2年目からは年末調整の際に適用可能

入居した翌年の確定申告時に、税務署に必要書類を提出。

給与取得者は1年目に確定申告すれば、2年目からは申請不要で年末調整で控除を受けられます。

個人事業主や自営業の人などは、毎年申告する必要があります。

詳しくは国税庁のページを参照してください。

●No.1210 マイホームの取得等と所得税の税額控除

●No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

転勤に注意

住宅ローン減税の適用を受けるには住み続けていないと控除は受けられません。転勤になった場合。国内の単身赴任であればそのままローン減税は受けられますが(海外は単身赴任でも適用外)、家族全員で引っ越した場合は適用されなくなってしまいます。

家族全員で引っ越す場合は、届出によって転勤期間中はローン減税は受けられませんが、戻ってこれば再びローン減税を受けられます。

例えば、10年のうち3年間家族全員で引っ越していたとしたら、7年間控除を受けられることになります。

2017年5月19日掲載

2019年12月20日更新

掲載時の情報になります。最新の情報ではない場合があることをご了承願います。